ABSCHAFFUNG DES EIGENMIETWERTS: AUSWIRKUNGEN UND EMPFEHLUNGEN

Steuerliche Auswirkungen und Handlungsbedarf für Immobilienbesitzerinnen und -besitzer

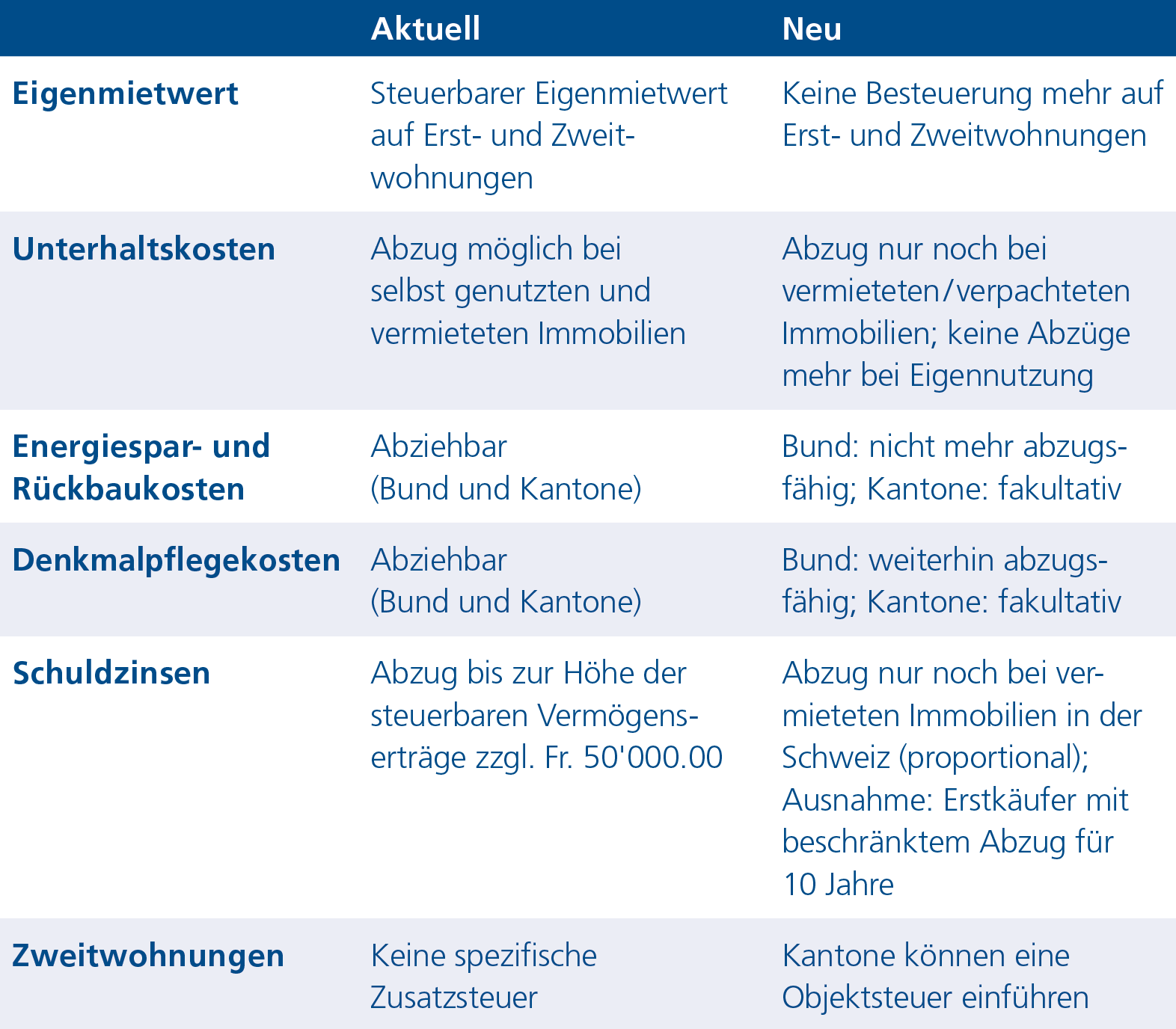

An der Urne hat die Schweizer Stimmbevölkerung der Abschaffung der Eigenmietwertbesteuerung zugestimmt. Das effektive Ende dieser Besteuerung ist jedoch frühestens ab dem Jahr 2028 zu erwarten. Mit der Abschaffung ergeben sich folgende Änderungen:

Massnahmen zur Absicherung und Optimierung

Sanierungen und Unterhalt: Besteht bei Ihrer selbst genutzten Wohnung ein Unterhalts- oder Sanierungsbedarf, lohnt es sich, die Zeit zu nutzen, um Ihre Liegenschaft auf den neuesten Stand zu bringen. Wir raten jedoch davon ab, kürzlich erneuerte Einrichtungen, wie eine neue Küche, erneut zu ersetzen – das Steueramt könnte den Abzug ansonsten verweigern.

Finanzierung: Überprüfen Sie die Amortisation Ihrer Schulden. Da der Schuldzinsabzug nur noch für vermietete Liegenschaften möglich ist, empfiehlt es sich, Ihr Vermögensportfolio zu prüfen und gegebenenfalls anzupassen.

Immobiliengesellschaft: Bei vermieteten Liegenschaften könnte die Gründung einer Immobiliengesellschaft eine Option sein, um steuerliche Vorteile zu nutzen.

Anlagekosten für die Grundstückgewinnsteuer: Mit dem Wegfall des Abzugs für Unterhaltskosten bei selbst genutzten Liegenschaften wird es zunehmend relevant, Aufwendungen als wertvermehrend zu qualifizieren und für die Grundstückgewinnsteuer als Anlagekosten geltend zu machen. Eine sorgfältige Dokumentation über den gesamten Lebenszyklus der Liegenschaft wird damit noch wichtiger.

Stand im Kanton Zürich

Der Gesamtregierungsrat hat festgelegt, dass die Eigenmietwerte ab 2026 nicht steigen werden. Steuerpflichtige können somit bis zur Abschaffung die bisherigen Eigenmietwerte deklarieren. Die Vermögenssteuerwerte der Liegenschaften werden jedoch ab dem 1. Januar 2026 angepasst. Für Einfamilienhäuser und Wohnungen im Stockwerkeigentum werden die neuen Werte den Steuerpflichtigen mitgeteilt. Im Durchschnitt steigen die Vermögenswerte um rund 48 %. Für Mehrfamilien- und Geschäftshäuser gelten ab 2026 neue, individualisierte Kapitalisierungszinssätze, die pro Gemeinde festgesetzt werden (Bandbreite: 4,8 % bis 6,5 %). Dies gilt voraussichtlich auch für die Bewertung nicht an der Börse kotierter Aktien von Aktiengesellschaften mit Anlageliegenschaften. Folglich wird auch der Wert von Aktien mit Immobilienbeteiligungen steigen, wodurch die Vermögenssteuern der betroffenen Aktionäre steigen.