KANTON ZÜRICH: TEILPENSIONIERUNG UND KAPITALBEZÜGE NEU GEREGELT

Neue BVG-Regeln für gestaffelten Kapitalbezug

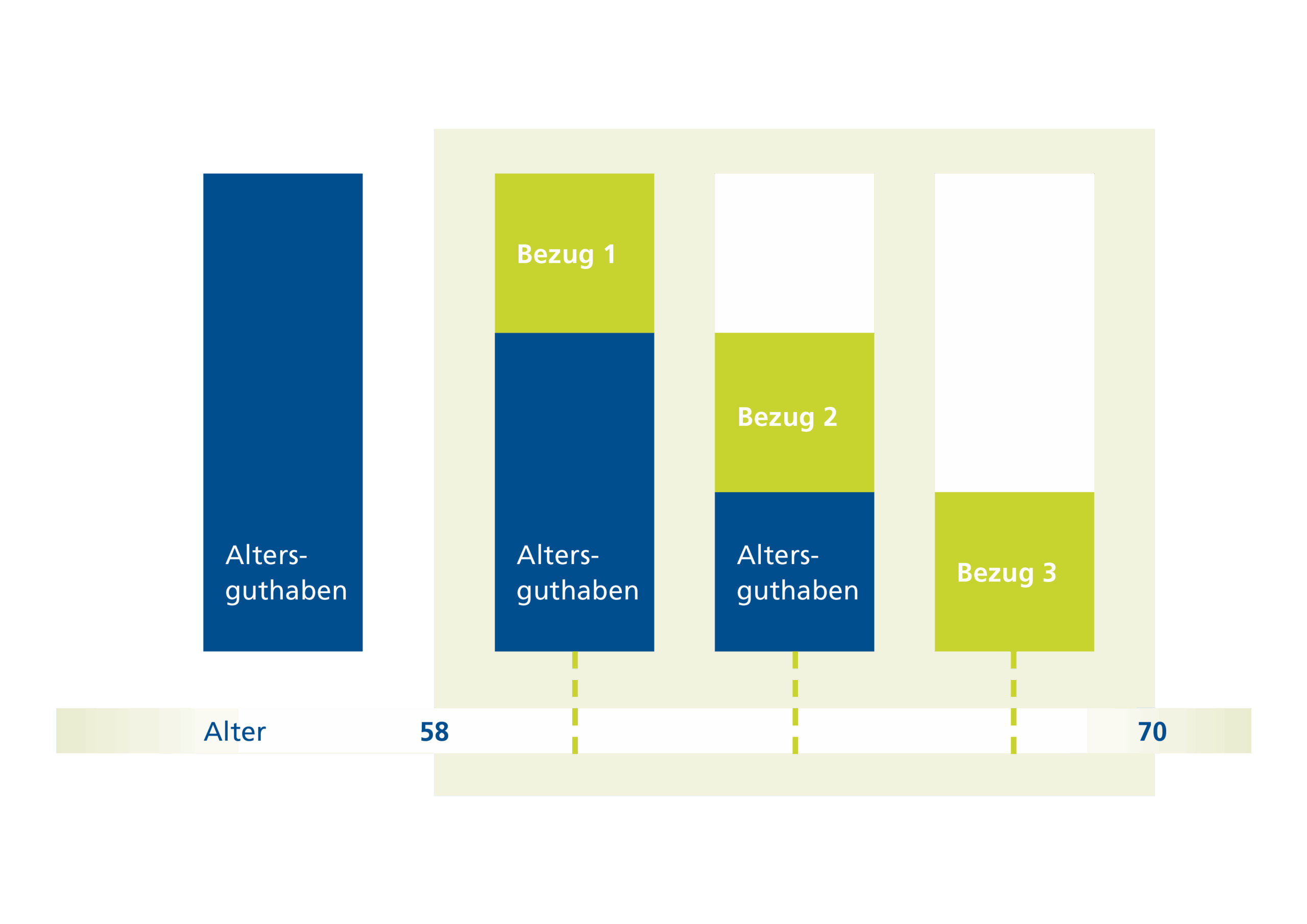

Seit dem 1. Januar 2024 sind die Bedingungen für einen Teilbezug der Altersleistung (Vorsorgeguthaben) in Art. 13a und 13b BVG ausdrücklich geregelt. Neu kann der Bezug der Altersleistung in Kapitalform in höchstens drei Schritten erfolgen.

Für die Anerkennung der Teilpensionierung müssen aus steuerlicher Sicht folgende Voraussetzungen kumulativ erfüllt sein:

- Der Bezug der Altersleistung in Kapitalform erfolgt in höchstens drei Schritten. Dies gilt auch dann, wenn der beim Arbeitgeber erzielte Lohn bei mehreren Vorsorgeeinrichtungen versichert ist. Ein Schritt umfasst dabei sämtliche Bezüge von Altersleistungen in Kapitalform innerhalb eines Kalenderjahres.

- Der erste Teilbezug muss mindestens 20 Prozent der Altersleistung betragen. Die Vorsorgeeinrichtung kann jedoch in ihrem Reglement auch einen tieferen Prozentanteil zulassen.

- Der Beschäftigungsgrad muss dauerhaft reduziert werden.

- Der versicherte Lohn ist entsprechend dem Rückgang des Beschäftigungsgrades zu reduzieren.

- Zwischen den einzelnen Teilpensionierungsschritten liegt mindestens ein Jahr. Bei einer kürzeren Zeitspanne werden die Umstände detailliert geprüft.

- Der Anteil der vor dem reglementarischen Referenzalter bezogenen Altersleistung darf den Anteil der Lohnreduktion nicht übersteigen.

Diese Praxis gilt seit dem 1. Januar 2024.

Die bisherige, bis Ende 2023 gültige Praxis liess maximal zwei Kapitalbezüge im Rahmen von Teilpensionierungen zu. Bei bereits laufenden Teilpensionierungen ist seit dem 1. Januar 2024 eine dritte Kapitalleistung zulässig.

Ein gestaffelter Bezug der Altersleistung in Kapitalform kann steuerliche Vorteile bringen, da die Progression der Steuersätze durch einen gestaffelten Kapitalbezug gemildert wird. Die Verteilung der Vorsorgeleistungen auf mehrere Jahre reduziert grundsätzlich die Steuerbelastung.

Kapitalbezug und Steuersatz

Beispiel Kanton Zürich:

| CHF | 500’000 | Steuersatz von | 7.4% | ||

| CHF | 1’000’000 | Steuersatz von | 11.4% |

Teilpensionierung

Gesetzlicher Spielraum seit 1. Januar 2024 (für Kapitalbezüge)

Sven Düring, Willi & Partner AG